Bankberatung

Wie oft haben Sie das schon von Ihrer Bank gehört ?

„Ihr Versicherungsvertreter / Versicherungsmakler / Vermögensberater / Anlageberater will doch nur die Provision haben… WIR sind Angestellte… Kommen Sie mal her… Lassen Sie uns sprechen…“

Ist ein Angestellter zwingend seriöser ? Oder kompetenter ? Macht der Bankberater den Job ehrenamtlich ? Ist es nicht vielmehr so, dass der Vermittler, der auf Provisionsbasis arbeitet, eher darauf achten muss, dass er einen vernünftigen Job macht, da er seinen Kunden sonst in der Regel zum letzten Mal gesehen haben dürfte und auch Empfehlungen vergessen könnte ?

Eines vorab: Wir vergleichen hier einen Banksparplan mit einem Fondssparplan. Ja das ist unfair, aber wer weiterliest wird feststellen, dass ein Vergleich in diesem Fall angebracht ist.

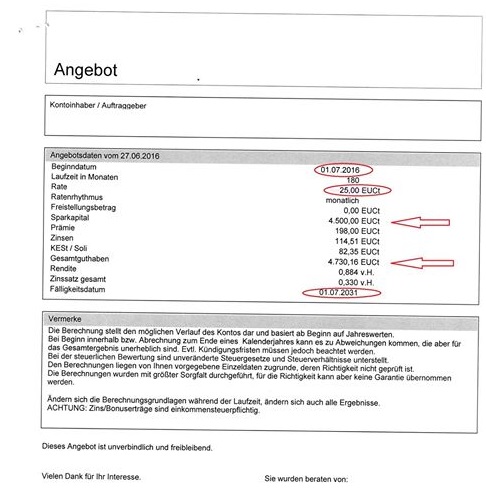

Dieses „Angebot“ hat eine Kundin vor knapp einem halben Jahr von ihrer Sparkasse erhalten. Sie dürften in etwa die gleiche Offerte erhalten, wenn Sie heute solch ein „Angebot“ anfordern würden.

Kundenwunsch:

Monatlich 25 EUR für ihr Patenkind „wegzulegen“.

Anlagezeitraum: 15 Jahre

Die Kundin hat NICHT gesagt, dass das Geld festverzinslich angelegt werden muss. Es dürfe also „arbeiten“.

Unser Fazit:

In der Schule würde unter dem Aufsatz stehen: „Thema verfehlt“. Wir sagen: „Kundenwunsch verfehlt“

Jeder finanzpädagogisch halbwegs gebildete Mensch weiß, dass wir uns bei 15 Jahren nicht mehr im kurzfristigen Anlagehorizont befinden. Demzufolge ist grundsätzlich ein Investment, welches einer gewissen Volatilität ausgesetzt ist, nach Abwägung von Chancen und Risiken, ratsam. Wir sprechen also von Investmentfonds. Derer gibt es unglaublich viele, von unglaublich vielen Fondsgesellschaften, in den unglaublichsten Facetten und Risikostrukturen – darauf wollen wir an dieser Stelle nicht näher eingehen. Das ist Sache Ihres Anlageberaters und einer persönlichen Beratung.

Ein Fondssparplan wäre hier die richtige Wahl gewesen. Ruhig defensiv, aber ein Fondssparplan hätte es sein müssen. Der Kunde wäre darauf aufmerksam gemacht worden, dass das Geld Schwankungen unterliegt, Wahlen und andere politische Ereignisse, sowie wirtschaftliche Ereignisse dafür sorgen können, dass der Kurs kurz- oder mittelfristig nach oben oder nach unten schnellt, aber: Wenn man nach 15 Jahren (!) ein Lineal an die unteren und oberen Zacken der Ausschläge an der Chart anlegte, würde man vermutlich feststellen, dass ein eindeutiger „Kanal“ nach rechts oben entstünde. Will sagen: Sie hätten Geld verdient. Und zwar in der Regel mehr, als das bei einem Banksparplan.

Unsere Kundin schließt nun einen solchen Investmentsparplan ab… Nicht bei der Bank…

Wenn Sie wünschen, dass wir auch auf Ihre Verträge einen professionellen Blick werfen sollen, kommen Sie gerne auf uns zu: 02065-90 40 42 – 0

Anmerkung:

Dieser Artikel stellt keine Anlageberatung dar und hat auch nicht die Intention eine Anlageberatung zu ersetzen.

Autor: Kivanc Karadeniz